三個預測大市的數據指標

以下是三個我會每星期看,用來預測大市的數據指標。

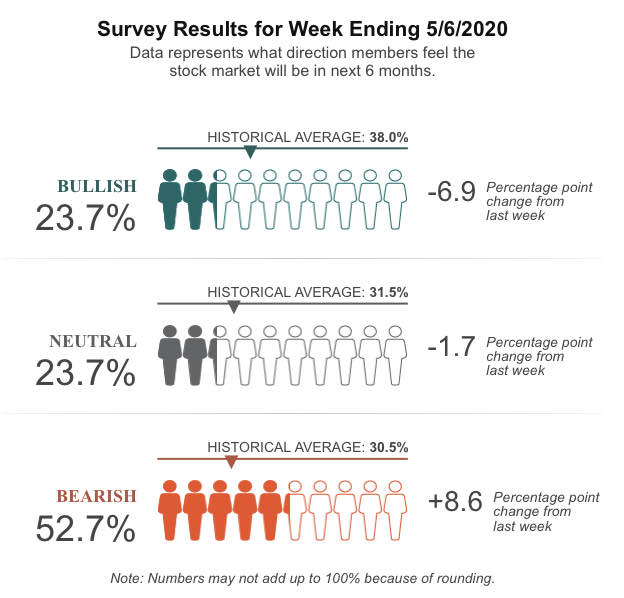

AAII Investor Sentiment Survey

第一個可以看的,就是美國散戶人協會發布的 情緒問卷。

這是一個每週更新一次的問卷,由美國散戶人協會的會員投票發表他們對市場的看法是牛市、中間或是熊市。然後得出三個比率的數字。

當熊市比率的人數比牛市比率人數要多時,表示投資人情緒已經過度悲觀;如果數值相差超過20%時,可以考慮開始買入。

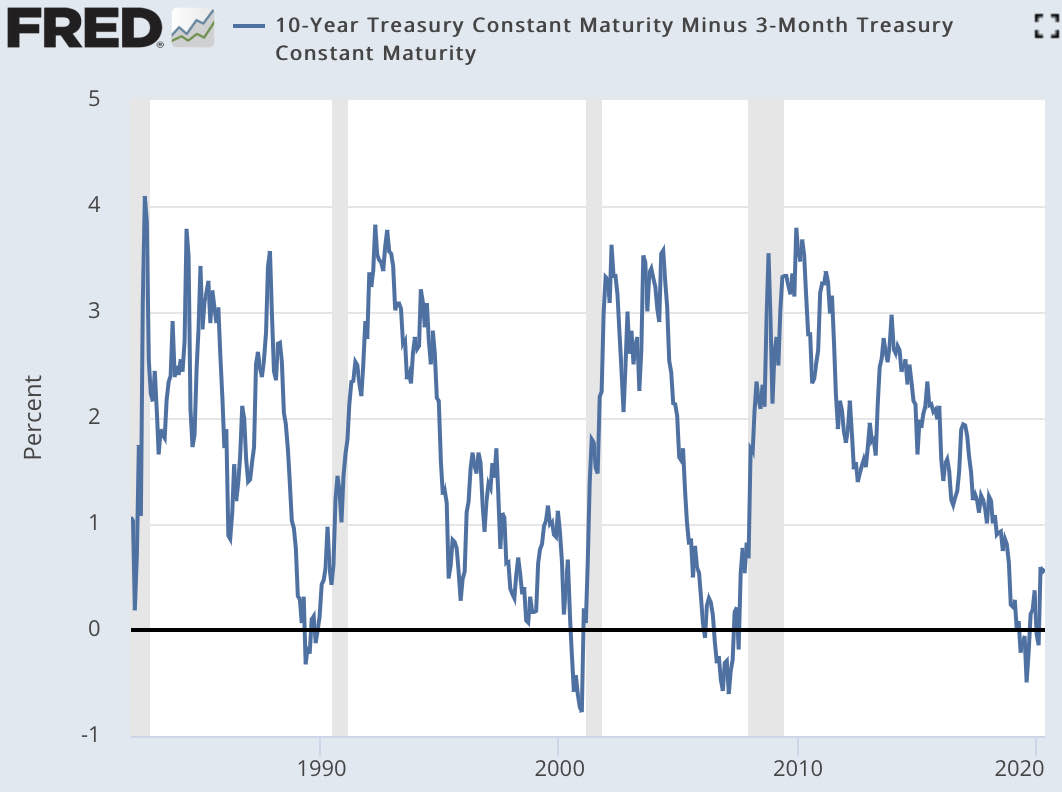

美國10年國債減3個月國債息差

另一個出名的是大家可能聽過的債息倒掛,這是甚麼呢?

一般來說,長期國債因為風險較高加上通脹的因素,所以息率都會較短期國債高,但當市場對經濟前景失去信心,寧願低息都要買長期國債來避險時(債券價格越高,息率越低),便會出現長期國債息率比短期國債息率低的情況,這稱為債息倒掛。一般而言出現債息倒掛便是衰退的先兆。

市場上多數人看的是美國10年國債減2年國債息差,如果是負數的話便會擔心衰退的先兆。而我會看的是美國10年國債減3個月國債息差,網頁 按此 。

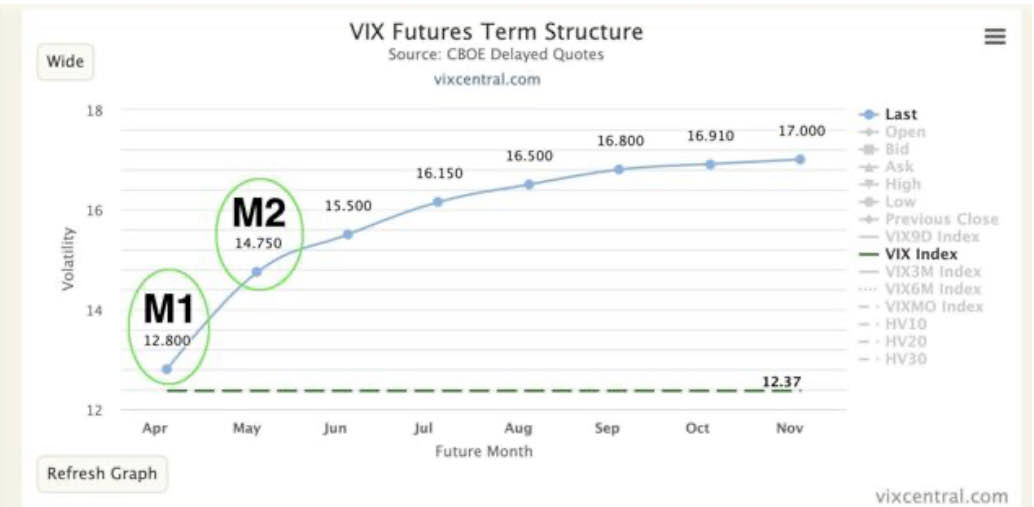

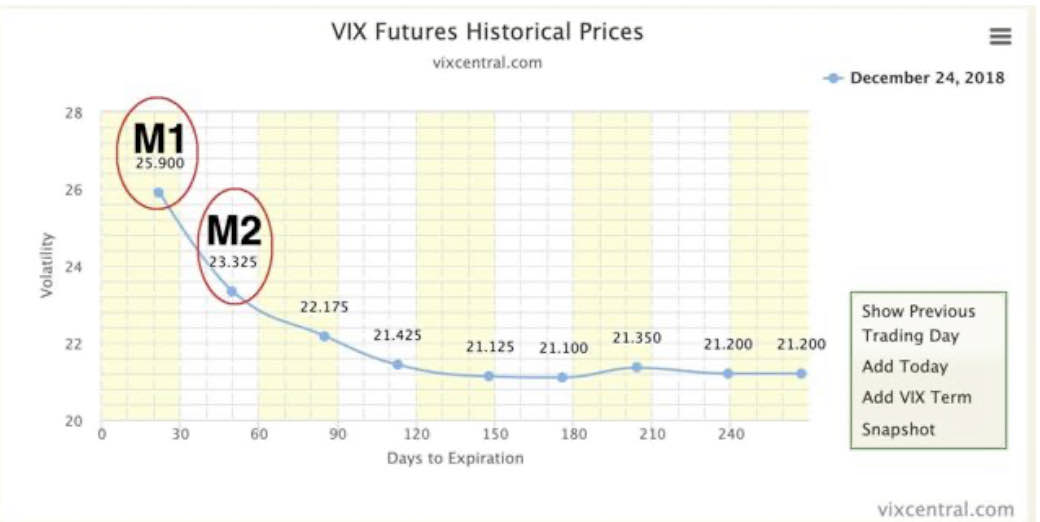

VIX Term Structure

我們也可以用一個名為 VIX Term Structure 的東西來作預測。

VIX期貨 就是在2004年在 芝加哥期權交易所上推出,用來交易流動性波動的產品。

VIX期貨 有不同的到期日,數值表了這代表了市場預期在這個到期日時的年化市場波動。而不同到期日各自的數值組成了一個名為 VIX Term Structure(期限結構) 的東西。

我們常常看到的那一個 VIX 指數(有些人叫它做恐慌指數。) 是30日後到期的。以 VIX 指數為例,如果數值是20的話代表市場預期三十天後 S&P500 的年化波動率是20%。

而 VIX 的計算方法是由一系列的 S&P500 的期權(options)綜合出來的。

而 VIX Central 這個網頁裡綜合了不同到期日的 VIX 期貨數值,一般來說,到期日越遠的 VIX 期貨數值都會比較高,因為時間越長,不確定性就越大,所以大家會偏向認為到期日遠一點的不確定性會比較大(所以數值會比較高)。這個我們稱為 Contango。

但是,如果近期(到期日比較近)的數值比遠期(到期日比較遠)大的話,代表市場擔憂加劇。這個我們稱為 Backwardation。

而上圖的 M1 代表本月到期的 VIX 期貨數值,而 M2 代表下月到期的期貨數值。一般而言我們會看 M1 和 M2 的比較值和 M4 和 M7 的比較值。

大概的法則是,如果牛市時發現某一天 M1 小於 M2 的話,那麼有大機率熊市要來臨;而在熊市時發現某一天 M1 大於 M2 的話,那麼有機會熊市將會過去。

內心 OS: 作為一個資產配置人,其實看這些數據並不會改變我定下的配置規則。

如果你覺得這個內容有用,不妨分享給你的朋友。

這是我的 Facebook、Twitter、Instagram 和 Threads,有興趣的話歡迎 Follow。

如果你認為我的文章有幫助,歡迎 請我喝一杯咖啡。