【讀書心得】低風險,高回報:一個引人注目的投資悖論

這本書的譯者是我當年在碩士課教過我的夏春教授,本著這個原因,放是買了這本書來看。由於我最近使用的投資方式也是偏向低波動率的方法,所以這本書的內容對現在的我十分有幫助。以下是讀書心得。

- 我們的認知可能有錯:真的是 High Risk High Return 嗎?

- 什麼是低波動異象?

- 作者在書中的策略是?

- 沒有這麼多錢可以做到作者的策略如何辦?

- 為甚麼我們可以使用低波動策略,大家不會使用這個策略嗎?

真的是 High Risk High Return 嗎?

我們在投資上經常聽到別人說 High Risk High Return,但在現實世界中是這樣嗎?

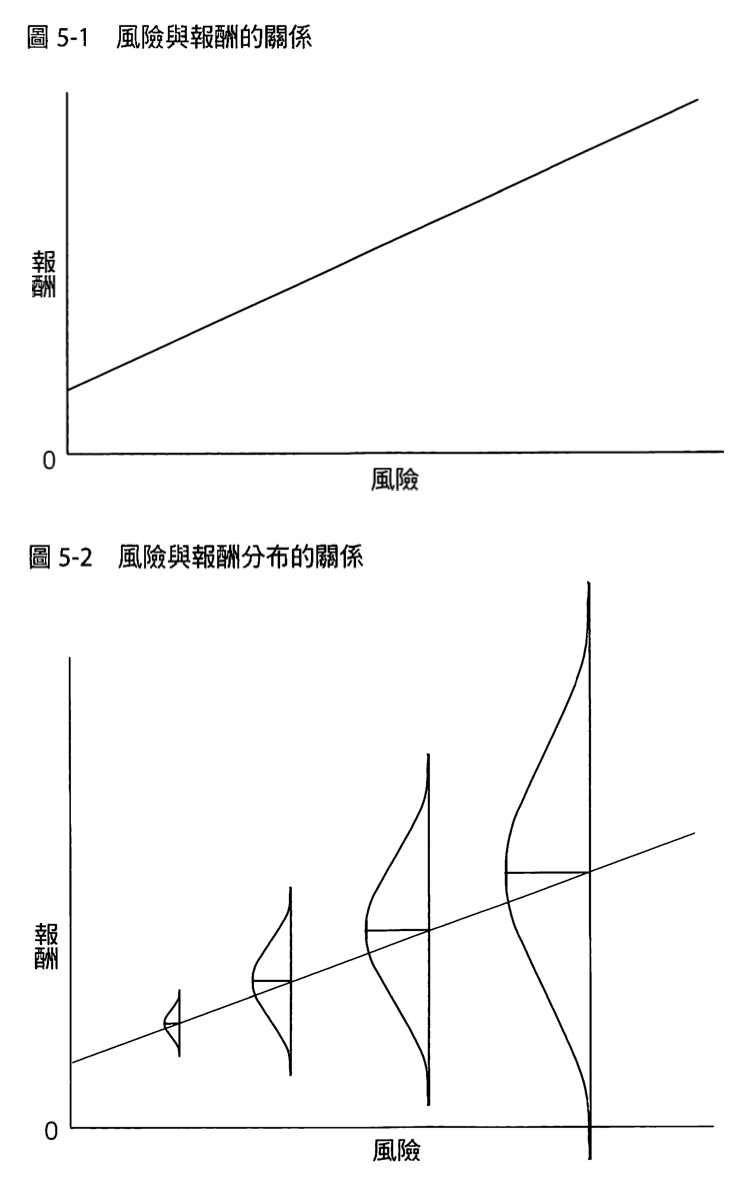

其實,這個 High Risk High Return 的背後是一條在金融學裡的定理,名為 Capital Asset Pricing Model, CAPM。而這條由數學推導定理裡,風險是定義為統計學上,回報率的常態分佈(normal distribution)下的 standard derivation(波動)。

在這條定裡的世界裡,如果資產的風險(standard derivation / volatity)越高,它的平均回報(expected return)也會越高。但這個回報並不是一定有的回報啊。你可能會大賺一場,也可能會血本無歸。因為如果這個回報是確定的話,那麼這就不能叫作風險了。

在現實生活中,這個定理的 assumption 幾乎無法做到。例如,short sell 沒有限制已經不能做到;每人都是理性地(並基於以上對回報和風險的定義來)選擇對自己最好的選擇也是不能做到;交易沒有費用也是沒有可能做到。

就算使用以上的定義來定義風險,但根據我們對現實中的回報率分佈,它們也不是一個常態分佈。這個分佈的左右不對稱(negative skewness)、尾部分佈也比常態分佈闊(positive kurtosis / flat tail)。

低波動異象

也因為這種種的原因,出現了很多我們稱作的市場異象(Market Anomaly)。而這本書中主力談及的,就是這個 低波動異象(Low volatility anomaly)。也就是說,在這個現實世界中,基於分析現實世界的數據發現,買高風險(用回上述的定義:波動)資產的平均回報也不是比買低風險的資產為高。

那麼高最低波動的資產的回報率會是最高?

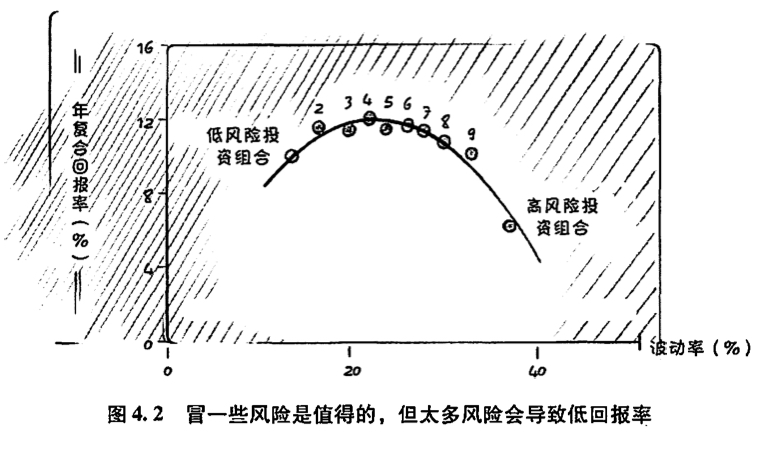

也不是。作者把基於波動率的大小,把美國的大型股票分成十等份。每一份當作一個投資組合使用歷史數據作長年期的回測(backtesting),發現在波動率比較低的一邊,波動率的上升會伴隨著回報的提升,但是波動率一但超過某一點後,再高的波動率只會做成更低的回報。見下圖。

行為金融學對這個異象有幾個解釋:

- 投資者不能無限地使用金融桿杆以及賣空。

- 很多投資者的目標只是打敗大盤(例如代表該地區的指數基金)。例如就算這個投資者這年的回報是 -1%,但因為今年大盤的回報是 -2%,所以這個投資者是打敗了大盤,儘管他這一年的回報是負數。

- 承上,投資顧問們的目的不是為客人訂下最適合的投資策略,而是只要不輸給大盤便可,然後安心地吃顧客的手續費作收入來源。

- 很多投資者投資時都像買樂透(六合彩)一樣,為了低機率的巨額回報而買最高風險的資產;另外,有些投資顧問為了博取基金表現費而把顧客的金錢放在最高風險的資產。結合這兩個因素,資產的買入價格被推高,所以回報便會減少。

- 投資者會有行為偏差,例如大家會過度自信、或是很容易被奪取注意力、買了當時很火熱的股票。

作者在書中的策略

作者除了使用低波動作考量外,他還建議另外兩個考量:

第一個是收益率(Yield)。

因為以價值投資的角度來說,如果遇到兩個一樣低波動的股票,那麼最好選擇比較便宜的一個,而收益率是其中一個考量這支股票更便宜。個人認為以這個理據下、price/book ratio 也是一個可以考量的東西。

第二個是動量(Momentum)。在書中的定義為一個月前的價格和一年前的價格的增幅。這個增幅越高,我們越應該購入。

以動量作其中一個考量有兩個原因。第一個原因是人們偏向對少於12個月內的新聞反應不足,而對少於一個月內或是多於三年的新聞過度反應(這都是行為金融學的 研究成果)。第二個原因是因為我們如果只關注於便宜的股票,我們可能會掉進價值陷阱,那就是買了一支很便宜的股票,但是該股票永遠都只是很便宜,沒有升幅。所以我們要買一些有升幅的股票來減少進入價值陷阱的機會。

根據以上的資料,作者在書中寫的策略如下:

作者首先將美國市值最高的1000 支股票中選擇最低的500 支股票,然後再把這 500 支股票分別以收益率和動量作排序,排名就是他們在收益率 / 動量項目的分數,然後把每支股票的收益率的分數和動量的分數相加,最後購入分數最好的100支股票作投資組合。並且每季也以這個方式買入符合這個條件的股票,並賣出不符合這個條件的股票。

這個選股的思路,是正常的學術型(或是維持一個不複雜的基金)的投資組合選股方法。唯一問題是:那有這麼多錢買 100 支股票。

沒有這麼多錢可以做到作者的策略如何辦?

書中也有提及兩支關於以低波動率作賣點的美股 ETF:

- SPLV (Invesco S&P 500 Low Volatility ETF) 是買入 S&P 500 中最低一年波動率的100隻股票

- USMV (iShares Edge MSCI Min Vol USA ETF) 使用 MSCI USA Index 中的成份股,而選擇買入股票的方法和成份計算比較複雜

稍微看了一看,SPLV 的回報(以及Sharpe Ratio) 比 USMV 差了一點點。

另外,雖然只買 low volatility ETF 十分方便,但卻沒有了作者的策略中加上 收益 和 動量 的考量,所以表現是有點不同的。

為甚麼我們可以使用低波動策略,大家不會使用這個策略嗎?

美國有很大部份都是機構投資者。散戶比例很少。

而機構投資者是這樣看待風險的。就像前述般,他們要的是打敗大盤(或是不要跟大盤比輸得這麼慘)以保留他的工作。儘管有很多年他的績效比大盤好,只要有任何一年他的續效比大盤差很多他便慘了。

所以,對他們來說,風險就是他們策略的績效和大盤績效之相差,相差愈少,對他們來說風險愈低。所以他們保留工作的最佳策略是盡量和大盤的績效差不多。換句話說,他們不能便用跟大盤相差太多的策略。由於低波動策略的相關性和大盤的相關性不是很高,他們不能便用這個策略,因為績效有機會和大盤相差太遠,這個風險他們承受不起。

但是,我們是散戶,我們沒有這個限制,所以我們可以使用這個策略。

總結

由於這個市場異象的關係,購入相對低波動的資產也能獲得比購入高波動的資產獲得更高回報,世界真美好。

當然這也伴隨一些代價:你要能夠相信自己的策略,這一年大幅打敗大盤不要興奮、另一年大幅輸給大盤不要傷心、不要放棄自己相信的東西、堅守自己的策略。長時間後你會發現這是值得的。

其實,這和我在 也來資產配置算了(三):打算進行甚麼資產配置組合? 中的策略:利用長年期債券來減低組合中的波動率的做法有點相似,只是我做這個的原因是有機會隨時需要提取現金應急。現在知道低波動也能提高回報,算是能夠令自己對這個策略更有信心。

這是購買連結:

如果你覺得這個內容有用,不妨分享給你的朋友。

這是我的 Facebook、Twitter、Instagram 和 Threads,有興趣的話歡迎 Follow。

如果你認為我的文章有幫助,歡迎 請我喝一杯咖啡。