也來資產配置算了(三):打算進行甚麼資產配置組合?

在上兩篇回答了 甚麼是資產配置 和 為何開始選擇進行資產配置 這兩個問題,這篇回答最後一個問題:打算進行甚麼資產配置組合?

其實這個問題我還未有一個很確實的答案,但是相近的答案就有。

在設計資產配置組合時,要想的只有兩個問題:

- 使用甚麼的資產類別?

- 它們的比例如何?

使用甚麼的資產類別?

在回答第一個問題時,個人認為選擇資產類別時有四個要求:

第一個要求是只買美股的 ETF。因為美國交易所的 ETF 不論是資產種類、手續費還有流通性都比其他市場好太多了。加上美股是可以一股一股地買,這會令再平衡的比例更易控制。

第二個要求是只使用兩款資產類別。這個只個純綷的個人偏好,會有這個偏好的第一個原因是因為每次投入的金錢不夠,這樣能夠比較容易控制再平衡比例,第二個原因是想令整個資產配置變得簡單一點。

第三個要求是這兩款資產類別的相關性(correlation coefficient)要是負數Inverse Correlation,並且愈低愈好。這代表一個資產的價格上升時,另一款資產的價格下降的機會較高。這樣能夠平衡投資組合的波動。在這個 Portfolio Visualizer 有一頁可以用來計算 不同 ETF 之間的相關性。

第四個要求是這兩款資產類別的預期回報(Expected Return)要夠高。只要它們是負相關,就算它們的波動(Volatility)很高也沒有太大問題,因為它們一個上升、一個下降,最後也會抵消了很多。

上述的四個要求中,需要思考就是比較 不同資產的相關性 並找出最適合自己的兩款資產。

資產的相關性和選擇

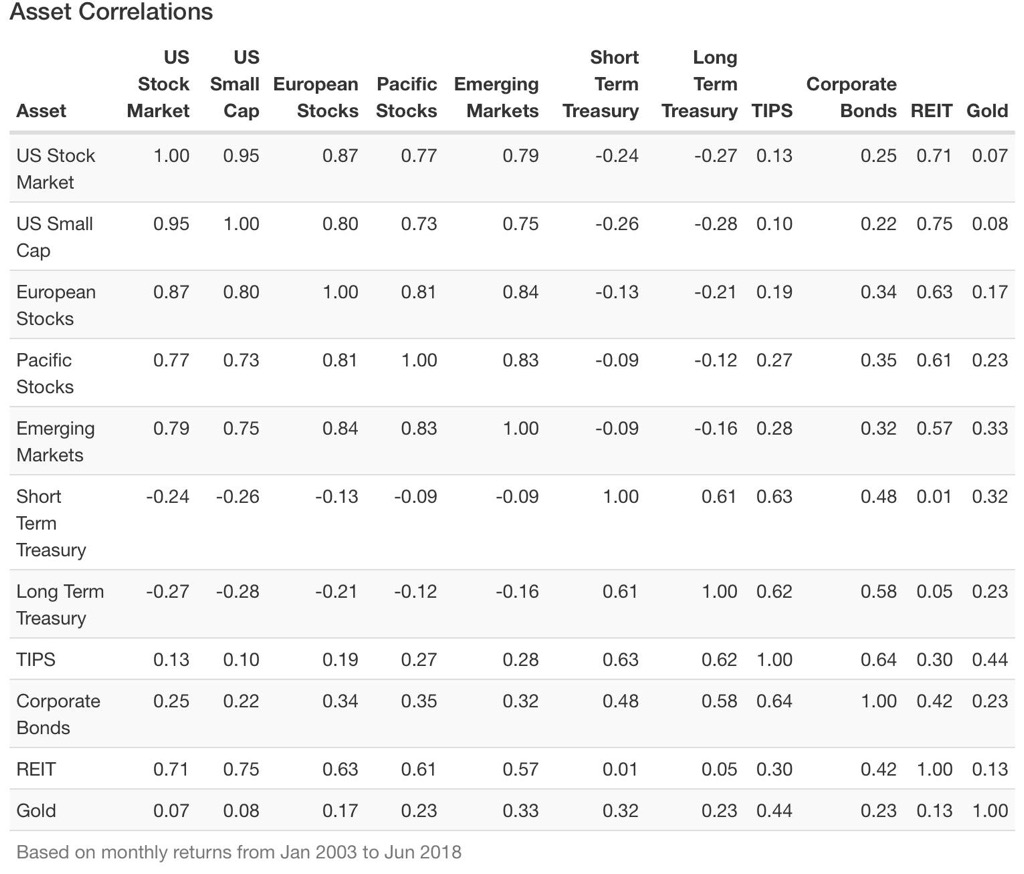

在一番的歷史數據參考之下,找到了下列的 資料:

這份資料是用來計算在2003年至2018年期間,以下資產類別的預期回報、波動率(以 Standard Deviation 表示)、以為它們的相關性。(注意:因為歷史數據不能代表半來,所以資料只作參考)

- US Stock Market 美國股市

- US Small Cap 美國小型股票

- European Stocks 歐洲股市

- Pacific Stocks 亞洲股市

- Emerging Markets 新興市場股市

- Short Term Treasury 短年期政府債劵

- Long Term Treasury 長年期政府債劵

- TIPS 通漲掛勾債劵

- Corporate Bonds 公司債劵

- REIT 房地產基金

- Gold 黃金

在它們的相關性中,我們可以發現 美國股市 或 美國小型股票 和 短年期政府債劵 或 長年期政府債劵 的負相關性最高,由 -0.24 至 -0.28。所以在我的資產組合裡,應該會選擇 美國股市 或 美國小型股票 二選一,加上 短年期政府債劵 或 長年期政府債劵。

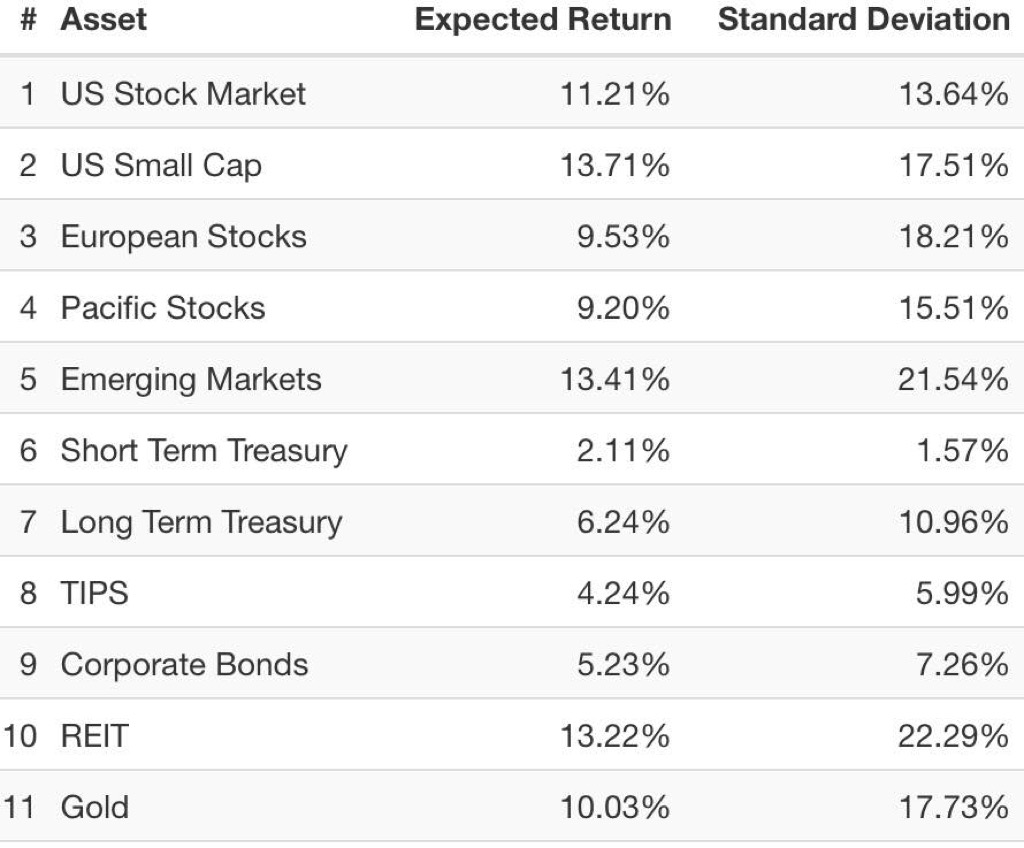

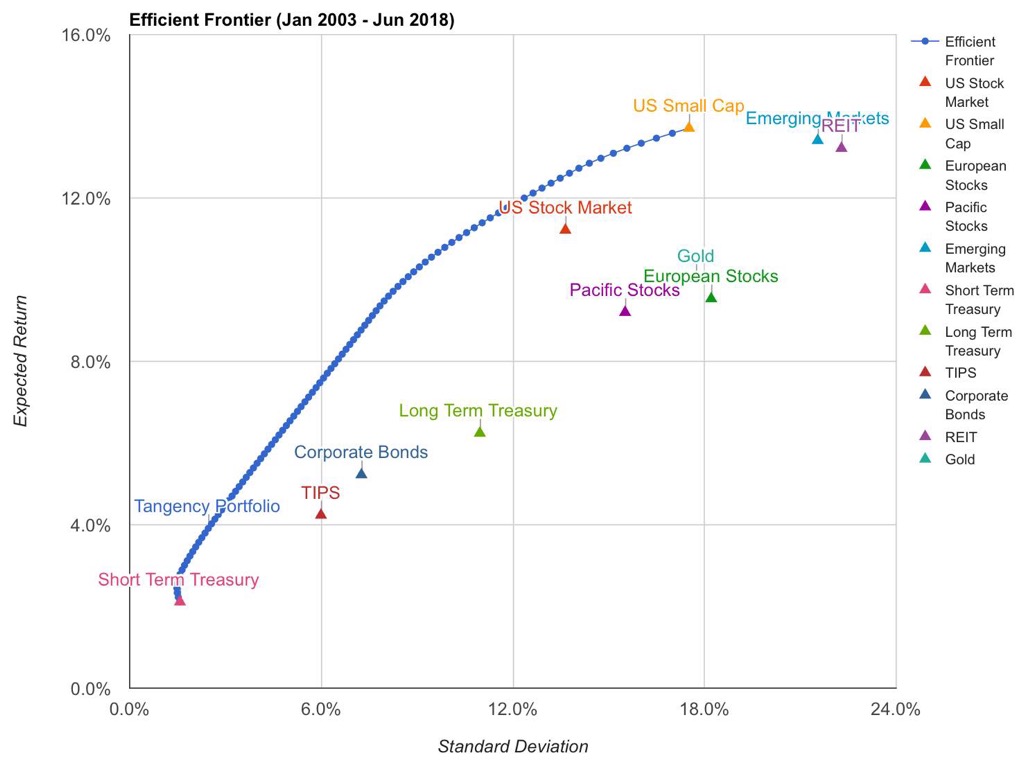

然後就是它們的預期回報和波動(以標準差 Standard Deviation 表示),以及以圖表來表達的數據。我們可以發現兩件事:

第一,美國小型股票 的預期回報和波動都比 美國股市 為高(這個是一個市場現象,名為 Small Firm Effect),

第二,長年期政府債劵 的預期回報和波動都比 短年期政府債劵 為高(因為債劵發行商會偏好以高一點的回報來吸引投資者買長年期債劵來鎖定利潤,但是因為債劵的價格和息率有很大的關係,而持有長年期債劵的人在持有債劵時,利率變動的機會要比持有短年期債劵來得高,所以長年期債劵的價格變動會比較大)

在這個情況下,雖然持有 短年期政府債劵 的 風險調整後回報(以 Sharpe Ratio 表示)要比 持有 長年期政府債劵 為好,但是因為 長年期政府債劵 的預期回報要比 短年期政府債劵 要高,以及 同時持有 長年期政府債劵 和 美國股市/美國小型股票 的負相關性要比同時持有 短年期政府債劵 和 美國股市/美國小型股票要高,更能夠分散風險,所以持有 長年期政府債劵 和 美國股市/美國小型股票 要比 持有 長年期政府債劵 加 美國股市/美國小型股票 的風險調整後回報來得更高。所以我選擇了 長年期政府債劵 作為投資組合的一部分。

在投資組合的另一部份,至於持有 美國小型股票 或是 美國股市 ,我沒有太大的偏好。因為只持有 美國小型股票 好像不夠分散以及組合的波動稍大,但是預期回報也比較好。

資產類別的比例

最後經過計算和簡化後,個人選擇了 美國股市(以 VTI, Vanguard Total Stock Market ETF 代表) 或 美國小型股票(以 VB, Vanguard Small-Cap ETF 代表)加上 長年期政府債劵(以 TLT, iShares 20+ Year Treasury Bond ETF 代表) ,而它們的比例各佔一半。

題外話,因為過去不等於未來,所以使用歷史數值計算比例其實誤差很大。而只把選擇的資產類別平均分配其實效果可能更好。(參考資料:Naive Diversification Vs. Optimization)

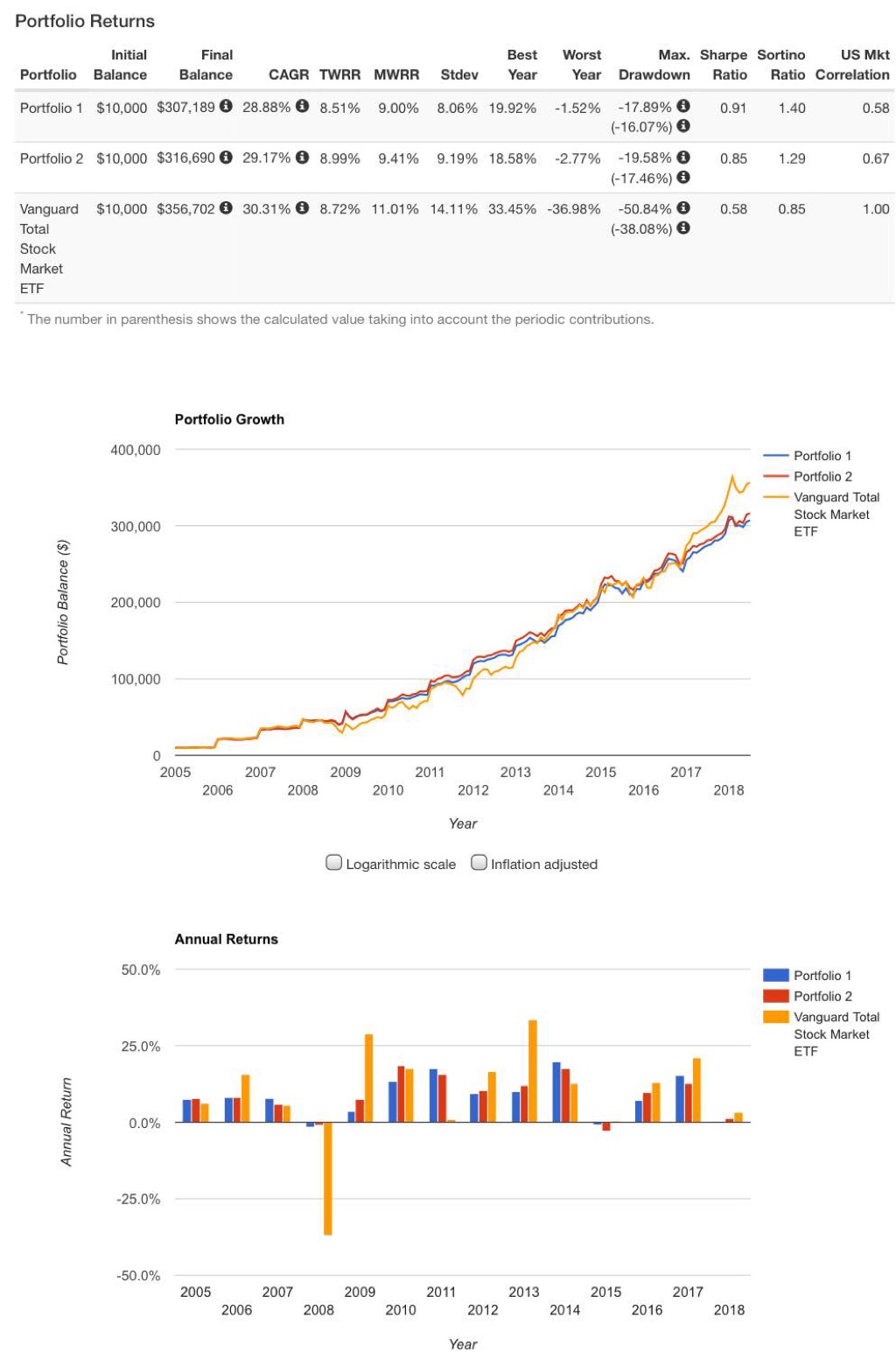

在下圖,Portfolio 1 代表 VTI 和 TLT 各佔一半的組合,而 Portfolio 2 代表 VB 和 TLT 各佔一半的組合,在2005年開始投入 10000 元美金,並每年投入 10000 元美金和進行再平衡至各一半的回報。可以看到,這樣的資產組合配置就算在 2008 年金融海嘯時,組合的損失也只有很少。

相比起只買 VTI (Vanguard Total Stock Market ETF) 來比,我們的投資組合只是差了一點點,可是在風險控制上要好得多。例如在 2008 年 只投資 VTI 下跌了36.98%,可是我們的投資組合下跌了還不夠 1.6% 。

也來資產配置算了系列:

如果你覺得這個內容有用,不妨分享給你的朋友。

這是我的 Facebook、Twitter、Instagram 和 Threads,有興趣的話歡迎 Follow。

如果你認為我的文章有幫助,歡迎 請我喝一杯咖啡。